記者陳韋帆/台北報導

新青安2.0版方案研擬中,未來不僅可能排富,甚至還會排老。若採取房貸年期加上年齡不超過80歲的限制,50歲以上買家恐與低利貸款無緣。專家直言,台灣高房價導致晚婚、晚購屋成常態,硬性增設年齡門檻,將導致真正需要協助的大齡首購族成家壓力更沉重,住宅政策應回歸扶助本質,避免安心成家淪為限制成家。

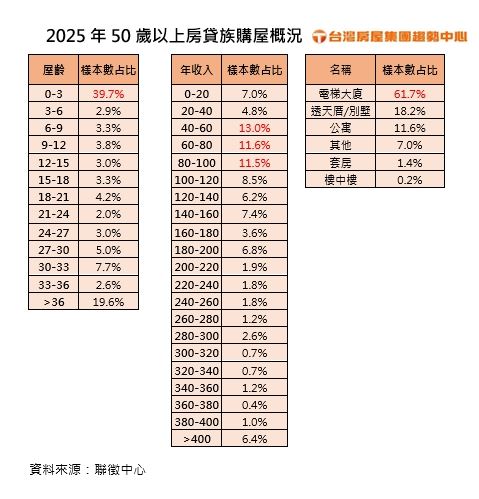

根據聯徵中心2025年最新數據,50歲以上申貸購屋樣本數超過26000件,其中女性佔多數達55.1%。年收入狀況佔比最多的是40-60萬佔13%,其次為60-80萬佔11.6%,以及80-100萬佔11.5%,合計有47.9%的大齡購屋族年薪在百萬以內。在產品偏好上,有64.7%購買電梯大樓、18%買透天厝;屋齡3年內物件佔39.7%、36年以上老屋佔19.6%。

台灣房屋趨勢中心執行長張旭嵐分析,超過50歲的購屋族多半為4、5、6年級生,以人生階段來看,不乏為置產或換屋客層。部分個案是以財力較弱的配偶名義購買家庭第二屋,或是退休族、自雇者與金融投資者,其主要並非依靠薪資收入來做為房貸財力證明。因此聯徵數據中的薪資收入,不一定能全然反映出50歲以上購屋者的實際財力狀況,這類族群多數仍屬於高資產族。

最後,台灣房屋集團趨勢中心資深經理陳定中指出,中高齡購屋者偏愛低屋齡新屋與電梯大樓,主要是因為銀行核貸時,內部潛規則會評估屋齡加年齡不得超過特定年限的標準,選購低屋齡物件較有助於爭取理想貸款條件。此外,許多銀髮族或空巢家庭在面臨大房換小房時,手頭上也頗有餘裕從老宅搬遷到輕屋齡且附設電梯的社區大樓,這也是為了因應未來年長養老時,出入能更為方便與安全。

更多三立新聞網報導

. AI浪潮太「吸金」?股票賺到錢卻不買房!專家:政策長城擋熱錢

. 房子晚買5年!房價多貴400萬 專家:坪數也變小

. 一動作拯救千萬資產!傳產老董買土地蓋廠房 眼尖地政士讓權狀秒多25坪

. 獨家/消失了40年!坪林製茶世家喜見台灣麝香貓 笑「恩呷嘎逼咩喫茶」